标题:存量房贷激增,新增房贷市场动向揭秘

一、存量房贷规模再创新高

近年来,我国房地产市场持续升温,房贷市场也随之活跃。据最新数据显示,截至2024年第一季度,我国存量房贷规模已突破百万亿大关,再创新高。这一数据充分展现了我国房贷市场的庞大规模和强劲增长态势。

二、新增房贷市场动向

在存量房贷规模持续增长的同时,新增房贷市场也呈现出一些新的动向。以下将从几个方面进行详细解析。

1. 新增房贷增速放缓

尽管存量房贷规模持续增长,但新增房贷增速却有所放缓。究其原因,一方面是央行对房贷市场的调控政策趋严,另一方面是房地产市场逐渐回归理性,购房需求有所减弱。

2. 首套房贷款利率下降

在新增房贷市场中,首套房贷款利率下降成为一大亮点。据央行数据显示,2024年第一季度,全国首套房贷款平均利率为4.8%,较去年同期下降0.5个百分点。这一下降趋势有利于减轻购房者负担,促进房地产市场健康发展。

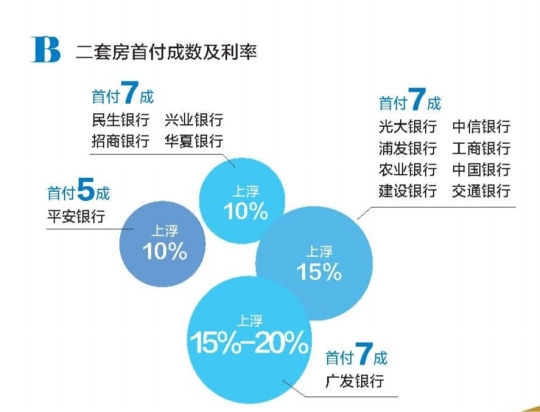

3. 二套房贷款政策收紧

相较于首套房贷款,二套房贷款政策在2024年有所收紧。一方面,部分城市对二套房贷款首付比例进行了上调;另一方面,监管部门对违规发放二套房贷款行为进行了严厉打击。这些举措旨在抑制炒房行为,稳定房地产市场。

三、存量房贷风险值得关注

在新增房贷市场活跃的同时,存量房贷风险也不容忽视。以下将从几个方面进行分析。

1. 逾期率上升

随着房贷规模的不断扩大,逾期率也随之上升。据相关数据显示,2024年第一季度,我国房贷逾期率约为0.9%,较去年同期上升0.1个百分点。这一数据提醒我们,房贷市场风险不容忽视。

2. 贷款质量下降

在新增房贷中,部分银行为了抢占市场份额,放宽了贷款条件,导致贷款质量下降。这不仅增加了银行的信贷风险,也加大了金融市场的系统性风险。

3. 房贷资产证券化风险

近年来,房贷资产证券化业务快速发展,但同时也伴随着一定的风险。一方面,资产证券化产品在市场流动性方面存在不足;另一方面,部分资产证券化产品存在过度依赖单一资产的风险。

四、政策建议

针对以上问题,以下提出以下几点政策建议:

- 继续加强房贷市场监管,严格控制新增房贷规模,防范系统性风险。

- 优化房贷利率结构,降低首套房贷款利率,减轻购房者负担。

- 严格审查贷款申请,提高贷款质量,降低金融风险。

- 推动房贷资产证券化业务规范发展,提高市场流动性。

总之,在存量房贷规模持续增长的同时,新增房贷市场也呈现出一些新的动向。我们要密切关注房贷市场风险,加强监管,确保房地产市场平稳健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号